En el segundo trimestre de 2025, Tencent Music Entertainment (TME), con sede en China, ha sido protagonista con una sólida recuperación: sus ingresos crecieron cerca del 17.9 % interanual, alcanzando los $1,18 mil millones, superando ampliamente las expectativas del mercado.

Esta expansión fue impulsada principalmente por servicios de música online, los cuales aumentaron en 26.4 %, llegando a los $957 millones. En particular, los ingresos por suscripciones musicales crecieron un 17.1 %, sumando $611 millones.

Detrás de este desempeño se encuentra el robusto motor del programa Super VIP (SVIP). A finales de junio de 2025, TME alcanzó un hito clave: más de 15 millones de suscriptores SVIP, lo que equivale a alrededor del 12 % de sus 124,4 millones de usuarios de pago

¿Qué es el Super VIP y cómo se diferencia?

El programa SVIP ofrece una experiencia significativamente más premium que el plan estándar. Mientras que la suscripción básica cuesta aproximadamente 8 ¥ al mes, el SVIP tiene un precio de cerca de 40 ¥ mensuales, es decir, cinco veces más.

Este enfoque ha sido fundamental para elevar el valor medio generado por usuario. El ARPPU mensual (ingreso promedio por usuario que paga) escaló un 9.3 % interanual, hasta 11,7 ¥ (~1,63 USD).

Beneficios para los usuarios Super VIP

Según el informe financiero Q2 2025, TME destacó varias ventajas clave para los miembros SVIP:

- Calidad de sonido superior: la característica dominante en popularidad. Ejemplos recientes incluyen la experiencia VIPER HiFi y la función “One-Click Audio Enhancement 2.0” en Kugou, además del innovador AI Chorus que permite experiencias tipo karaoke “en vivo” en cualquier lugar.

- Privilegios centrados en el artista:

- Acceso exclusivo a álbumes digitales, como “Hold Me Close” de A-Lin & JJ Lin o “Pleasure” de Jolin Tsai.

- Preventa de entradas para conciertos muy demandados, incluyendo eventos de G-Dragon o BLACKPINK.

- “Star card series”, coleccionables asociados a artistas como JC-T, Silence Wang o aespa.

- Experiencias exclusivas de interacción fan–artista: por ejemplo, mediante “Bubble”, los fans SVIP acceden a contenidos digitales únicos, y los conciertos retransmitidos (como los de Teens in Times) llegaron a 33 millones de espectadores, con ángulos de cámara exclusivos para SVIP.

Super VIPs como motor estratégico de crecimiento

SVIP no solo incentiva a los usuarios actuales a gastar más, también aporta una diferenciación potente y percepción de valor en un mercado altamente competitivo. Ross Liang, CEO de TME, lo subrayó: el enfoque en innovación de producto ha generado interacción más profunda y fidelización.

Michael Nash de Universal Music calificó el modelo chino como un caso emblemático del potencial del modelo de suscripciones “super-premium”. En paralelo, esta estrategia permite a TME diversificar más allá de la música pura: desde merchandising, eventos en vivo hasta audio de formato largo, sobre todo tras la adquisición de la plataforma Ximalaya por USD 2,4 mil millones.

TME también ha anunciado planes para lanzar una tarjeta de membresía anual SVIP vinculada a merchandising en centros comerciales, lo que añade un canal físico adicional de monetización.

El modelo chino como hoja de ruta para occidente

El éxito de TME con más de 15 millones de suscriptores SVIP y un ARPPU al alza no es solo una curiosidad de China: es una hoja de ruta para monetizar a los superfans en Occidente y LATAM. El núcleo del modelo: calidad de audio premium, ventajas centradas en artistas y acceso preferente a experiencias: encaja con los planes y carencias visibles en los grandes DSPs.

1) El bundling “hi-fi + fandom” va a ser la nueva frontera

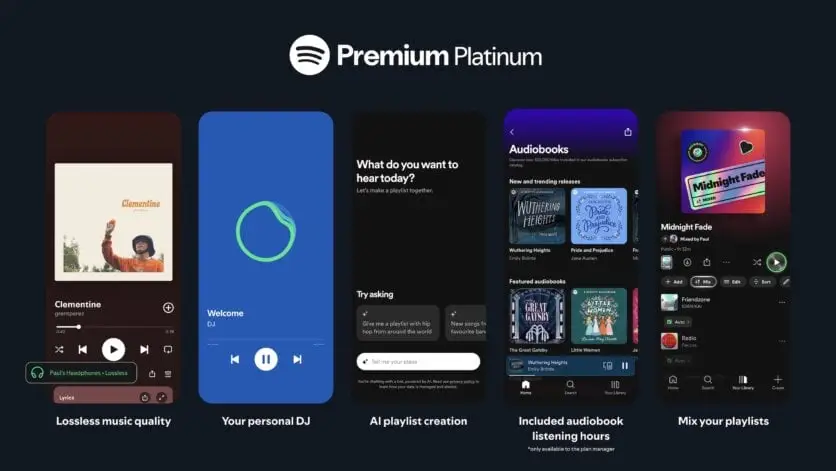

- Spotify lleva años flirteando con un “super-tier” de audio sin pérdidas. En 2025, referencias en el código de la app y reportes de prensa apuntan a un lanzamiento de “Music Pro” como add-on con lossless hasta 24-bit/44.1kHz y, crucialmente, extras de superfan (p. ej., acceso prioritario a contenidos o eventos), acercándolo al espíritu de los Super VIPs de TME.

- Apple Music ya ofrece lossless y Dolby Atmos sin coste adicional. Eso le da margen para competir con valor puro de audio, pero si Spotify empaqueta “HiFi + perks de superfan”, Apple podría responder con experiencias (merch, directos, meet & greet digitales) para equiparar la propuesta.

El “HiFi solo” es una comodity; el diferencial de precio sostenible exige ventajas fan-céntricas al estilo TME (preventa de entradas, coleccionables digitales, Q&A, ventajas en conciertos). Eso es exactamente donde apunta Spotify.

2) Fan communities integradas: el puente entre DSPs y economía del directo

TME no se limita a audio: ha lanzado en QQ Music una comunidad Bubble con DearU (K-pop) para interacción directa fans-artistas. Esto profundiza la relación y crea triggers de gasto (membresías, coleccionables, eventos), algo extrapolable a mercados con fandoms potentes (K-pop en México/España; regional en Brasil/Argentina).

Oportunidad fuera de China: replicar integraciones nativas “tipo Bubble” en DSPs occidentales o asociarse con plataformas fan (p. ej., soluciones de comunidades o clubes oficiales) para escalar un SVIP híbrido: música + comunidad + directo.

3) Pricing: del “todo incluido” al add-on flexible

- Apple fijó un ancla de valor al incluir Lossless/Spatial sin sobreprecio. Eso empuja a los rivales hacia tiers diferenciales basados en perks (no solo en bitrate).

- Spotify prepara previsiblemente un add-on de ~US$5–6 sobre Premium para Music Pro/HiFi; si añade experiencias (entradas, sesiones exclusivas), puede justificar el diferencial, como ya hace TME con SVIP.

Lección SVIP: el precio premium funciona cuando hay escasez (cupos, preventas, pases anuales con beneficios físicos tipo “membership card” de TME) y cuando las ventajas son acumulativas (audio + comunidad + experiencias).

4) Qué pueden copiar (y adaptar) los DSPs

- Audio y producto

- Lossless/hi-res + features pro (conectividad, mastering tools, “remix kits” legales, stems) para creadores y superfans audiófilos, como insinúan los leaks de Spotify.

- Perks de artista

- Preventa de entradas, listening parties, backstage streams, coleccionables (físicos/digitales) y drops vinculados a hitos (nuevos álbumes, giras), siguiendo el patrón TME + Bubble.

- Fandom persistente

- Canales oficiales en la app (tipo “club”) con mensajes directos, posts exclusivos y recompensas por engagement (badges, acceso anticipado); esto atiende mercados con alta elasticidad de gasto fan (K-pop, música urbana latina).

- Bundles con el vivo

- Paquetes “SVIP anual + cupón merch/entradas” como plantea TME; en Occidente, alianzas con ticketing y retailers para beneficios en el mundo físico.

5) Riesgos y cómo mitigarlos

- Percepción de “paywall”: si los mejores contenidos se “encierran” en SVIP, puede haber rechazo. Solución: modelo freemium escalonado con experiencias cap (muestras) para no romper la base gratuita/premium.

- Licencias y compliance: beneficios como preventas o livestreams exclusivos requieren acuerdos y protección anti-fraude (bots, reventa). La industria ya advierte sobre content/engagement manipulation: controles y verificación serán clave.

- Fragmentación de catálogo HiFi: si el lossless no cubre todo el catálogo al inicio (como se rumorea para Spotify), comunicar claridad de compatibilidad por dispositivo/álbum es vital para evitar devoluciones y churn.

El modelo Super VIP de TME demuestra que el crecimiento en suscripciones hoy pasa por monetizar la intensidad del fandom. Fuera de China, el futuro ganador será quien combine HiFi con experiencias exclusivas, comunidad y valor físico (merch/entradas). Ese es el manual que ya están abriendo Spotify (Music Pro) y que Apple, YouTube y Amazon pueden reinterpretar con sus fortalezas propias.